Первые ссуды и храмы—депозитории

Есть все основания утверждать, что банковские системы и отношения старше самих денег в современном понимании. Греческий поэт Гесиод писал о ссудах ещё в VIII–VII вв. до н. э., а первые монеты появились около 685 года до н. э. в древнегреческом государстве Лидии. Первыми ссудами были, по сути, продукты растениеводства и скот: одни хозяйства одалживали их другим в годы неурожая.

Пионерами банковских отношений являются жители Месопотамии, которые начали использовать храмы для хранения зерна, скота и других ценностей. Шумеры, населявшие Месопотамию в IV и III тыс. до н. э., ввели в обиход металлические слитки, «сикли», в качестве денег. А торговые сообщества халдеев, — семитских племен, также обитавших в этом регионе, — выдавали ссуды.

Постепенно денежные отношения нужно было упорядочить. Торговцы разных стран стали обмениваться чеканными монетами. В Древней Греции появились менялы — трапезиты. Они работали в специальных лавках и со временем стали брать на себя новые функции, такие, например, как хранение денег.

С падением Древней Греции эстафету принял Рим, где появились так называемые менсарии и аргентарии. Первые специализировались на обмене монет, а вторые занимались хранением денег и их транспортировкой между городами.

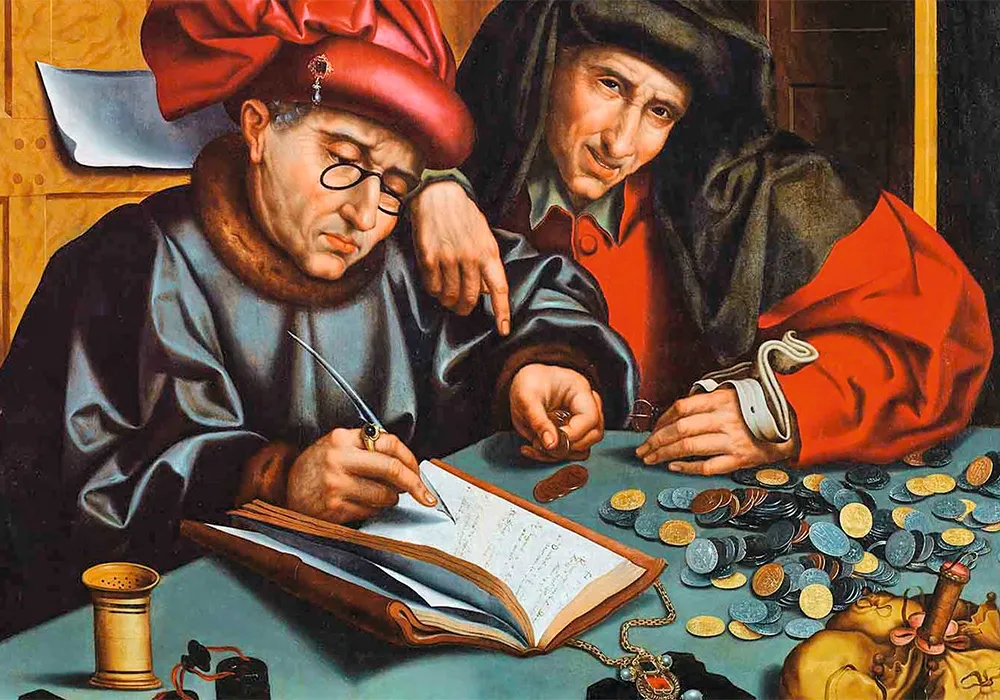

Первые банкиры

Местом рождения современной банковской системы можно считать средневековую Италию. Бурная торговля резко повысила роль местных менял. Они проводили экспертизу и размен монет, зарабатывая на разнице их стоимости. Зарубежным купцам, которые не желали возить с собой монеты на дальние расстояния из-за их тяжести и риска грабежа, менялы давали ссуды и брали у них деньги на хранение. Они выдавали плательщикам нотариально заверенные расписки о получении денег, которые со временем превратились в векселя.

Работали менялы рядом с рынками на городских площадях, сидя за столами на лавках, называвшихся banco. Вот почему в Генуе XII века менял стали именовать банкирами. Они объединялись с торговцами и ремесленниками в гильдии, которые оказывали широкий спектр финансовых услуг, включая торговлю векселями и кредитование. Для последнего им нередко приходилось идти на ухищрения: за ростовщичество грозило отлучение от церкви. Например, они могли выдавать ссуду под 20% от стоимости ценного предмета, сданного на хранение.

Первая банковская система

С работой гильдий в эпоху Возрождения связан и расцвет банковского дела. Ключевую роль в этой истории занимает семья Медичи. В 1397 году во Флоренции Джованни Медичи основывает Банк Медичи, который быстро вытеснил конкурентов благодаря широкому применению векселей и писем кредита. Векселя, предшественники современных чеков, существенно облегчали торговые операции, предоставляя понятную и доступную систему кредитования и задолженности. А письма кредита стали гарантией платежей, делая торговлю, в том числе международную, более безопасной и удобной.

Под управлением Козимо Медичи в XV веке банк расширил поле деятельности, открыв свои филиалы во многих крупных городах Европы, включая Рим, Венецию и даже Женеву. Среди них — основанный в 1472 году в Сиене Banca Monte dei Paschi di Siena, который работает и по сей день, являясь живым свидетельством зарождения банковской индустрии.

Первый Центральный банк

В конце XVII века правительство Англии судорожно искало способ пополнить казну, опустошённую войной с Францией. Шотландский финансист Уильям Патерсон выдвинул идею создания Банка Англии для финансирования правительства. Он предложил правительству ссуду в размере 1,2 млн фунтов стерлингов в обмен на печать облигаций на данную сумму.

Патерсон вдохновился примером Амстердамского банка, который создал в 1609 году «банковский флорин» — учётную единицу для фиксации и проведения финансовых операций в рамках этого финансового учреждения. Флорин был равен определённому весу чистого серебра и использовался в основном для крупных и международных торговых сделок. Банковский флорин стал моделью надёжной и стабильной формы валюты.

Банк Англии был открыт в 1694 году, став первым в мире настоящим центральным банком страны. Через год он получил исключительное право выпуска банкнот в Лондоне. Правительство также дало банку монополию на ведение своих расчётов, постановив, что все правительственные платежи должны производиться через банк.

Золотой стандарт

После Наполеоновских войн Англия столкнулась с необходимостью стабилизировать экономику и восстановить доверие к фунту стерлинга в мире. Для этого правительство приняло в 1816 году Закон о металлических монетах (Coinage Act), установивший де-факто «золотой стандарт». Это монетарная система, в которой стоимость национальной валюты привязана к определённому весу золота.

В течение XIX века золотой стандарт охватывал страны Европы и Америки, включая Германию, Францию и Соединённые Штаты. Золотой стал «хребтом» международной монетарной системы, так как обеспечивал стабильность валют. Но и он не был лишён недостатков, так как ограничивал возможности государства в проведении монетарной политики и мог способствовать дефляционным процессам. Начиная с Первой мировой войны многие страны отказались от золотого стандарта в пользу более гибких систем.

Первый денежный перевод

Основанная в середине XIX века американская телеграфная компания Western Union совершила революцию в сфере банковских услуг, впервые успешно отправив деньги по телеграфу в 1871 году. Это позволило пересылать деньги на большие расстояния в реальном времени. Этот прорыв сделал денежные переводы не только быстрее, но и безопаснее, так как телеграфные сообщения были кодированы. Тем самым Western Union положила начало эволюции, которая привела к современным системам электронных платежей и интернет-банкинга.

Глобальные финансовые институты

На исходе Второй мировой войны правительства начали всерьёз обсуждать создание нового мирового экономического порядка. В июле 1944 года в американском городе Бреттон-Вудс представители 44 стран мира подписали соглашение о создании двух ключевых финансовых институтов — Международного валютного фонда (МВФ) и Всемирного банка.

Задачей МВФ стало предоставлять странам краткосрочные кредиты для стабилизации обменных курсов и устранять дефицит платёжного баланса. МВФ также стал органом координации макроэкономической политики на глобальном уровне. А основной задачей Всемирного банка стало финансирование долгосрочных проектов в развивающихся странах.

В это же время была создана система фиксированных, но корректируемых обменных курсов валют. Она регулировалась по отношению к доллару США, который, в свою очередь, был привязан к золоту. Система должна была обеспечить стабильность мировой экономики и облегчить международную торговлю.

Бреттон-Вудская система продолжала функционировать до начала 1970-х годов, когда была заменена на систему плавающих обменных курсов. Однако МВФ и Всемирный банк остаются ключевыми финансовыми институтами и по сей день, хотя их роли и функции эволюционировали.

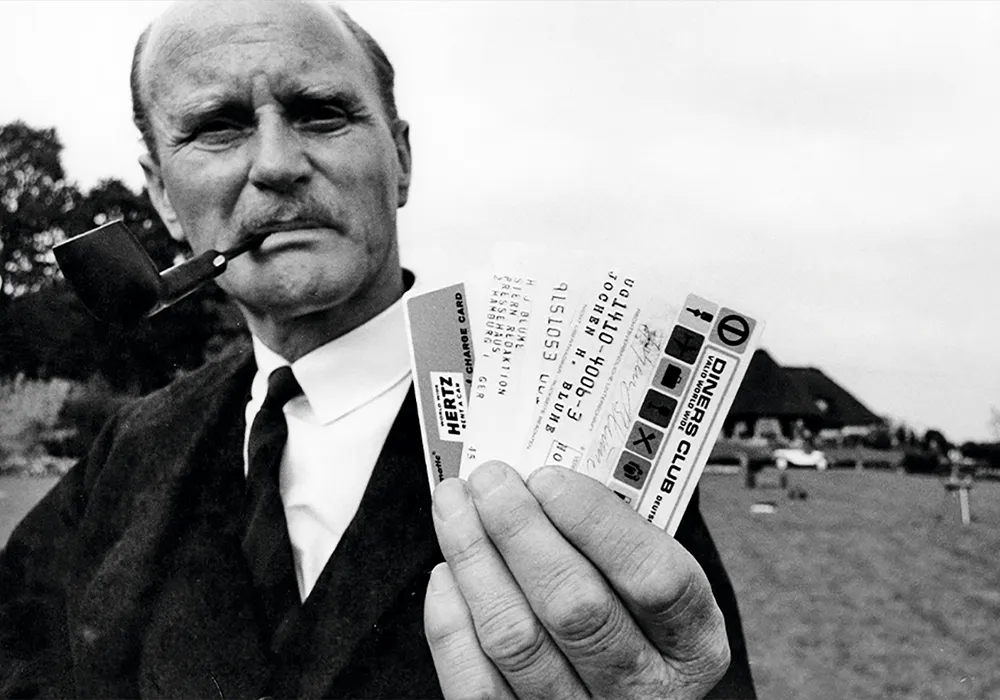

Первая кредитка

В 1949 году американский бизнесмен Фрэнк Макнамара, после инцидента в ресторане с забытым кошельком, пришёл к мысли о создании универсального платёжного средства, которое могло бы заменить наличные. Через год он основал компанию Diners Club, которая выпустила первую в мире кредитную карту.

Кредитные карты совершили качественный сдвиг в банковском деле и ретейле, упростив и ускорив транзакции, а также сделав их более безопасными. Они сыграли ключевую роль в формировании современных маркетинговых стратегий, таких как программы лояльности и разнообразные финансовые инструменты для потребителей.

Интернет-банкинг

Триумф интернета привёл к появлению интернет-банкинга и электронных платёжных систем. Банки начали предоставлять онлайн-доступ к банковским счетам, что позволило клиентам управлять своими финансами 24/7 без необходимости посещения филиалов. Возникновение платёжных систем типа PayPal сделало возможным быстрые и безопасные платежи между пользователями в разных частях мира.

Онлайн-банкинг и платёжные системы полностью трансформировали схемы потребительского поведения, банковскую инфраструктуру и глобальную экономику. Эти инновации стали фундаментом для дальнейшего развития финтехиндустрии и дигитализации экономики в XXI веке.

Финтех

После глобального финансового кризиса сфера финансовых технологий (financial technologies, или fintech) вышла на новый уровень. От мобильных платежей и переводов средств до краудфандинга и роботизированных инвестиционных платформ — разнообразие предложений росло экспоненциально.

Взлёт финтеха привёл к демократизации финансовых услуг, сделав их доступными для широкого круга пользователей, включая тех, кто ранее был отрезан от традиционной банковской системы. В то же время он «бросил вызов» классическим финансовым учреждениям, которые столкнулись с необходимостью адаптироваться к быстро меняющемуся «ландшафту».

И хотя современный банкинг далеко ушёл от финансовых отношений Древней Месопотамии, сложно представить финансовые отношения будущего. Взрывное развитие технологий влечёт за собой новые вызовы и даёт новые возможности. Ясно одно: инновации будут продолжать изменять финансовый ландшафт, делая его всё более адаптивным и устойчивым.

Видели ночь: как Ташкент на три дня стал одной из мировых столиц электронной музыки

Видели ночь: как Ташкент на три дня стал одной из мировых столиц электронной музыки Факторинг — финансовый ключ к развитию бизнеса

Факторинг — финансовый ключ к развитию бизнеса Бизнес-класс на каждый день — Chevrolet Malibu XL

Бизнес-класс на каждый день — Chevrolet Malibu XL YouTube

YouTube Dzen

Dzen Telegram

Telegram