Акция — это разновидность ценной бумаги, фиксирующая право держателя на определённую прибыль от деятельности акционерного общества.

Также она может давать держателю право на участие в управлении обществом и принятии решений. Примечательно, что именно с развитием акций и акционерных обществ связано появление многих других хорошо известных нам сегодня феноменов экономики.

Мнения по поводу того, где появились первые акции в современном их понимании, расходятся. Например, ещё в 1250 году в Тулузе была задокументирована продажа 96 акций Общества мукомолов Базакля, а в 1288 году шведская компания Stora передала акции на одну восьмую часть своего имущества.

Есть даже теория, что первые протоакции могли появиться и в Древнем Риме. Кроме того, вне зависимости от акций как таковых, общества, подобные акционерным, где была возможность инвестировать деньги и получать дивиденды, существовали ещё в античности — в том числе, например, в Древнем Китае.

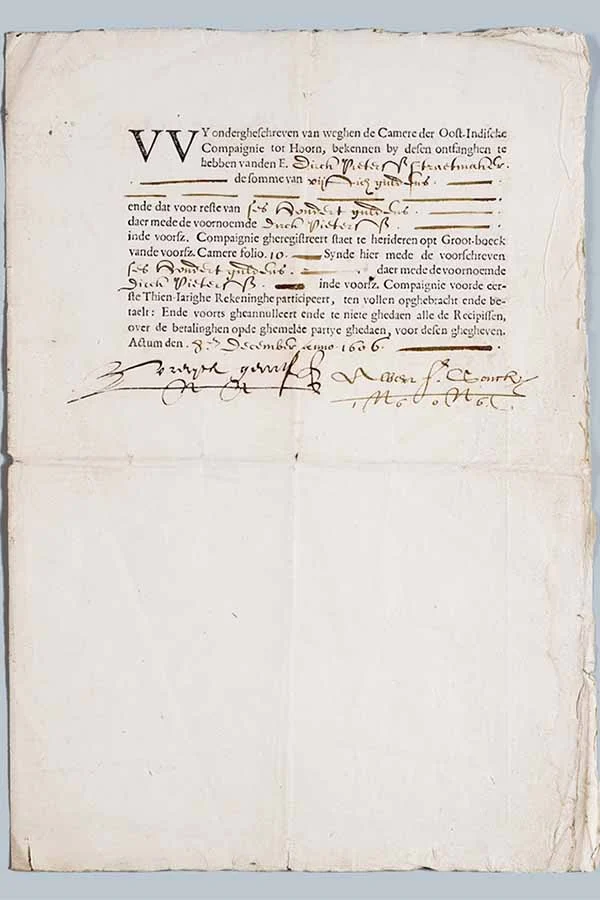

В 2010 году в архиве города Хоорн удалось случайно обнаружить подлинную акцию Голландской Ост-Индской компании, датируемую 1606 годом, — на сегодня это старейшая акция в мире. Именно начало XVII века стало важнейшей вехой в развитии акций и акционерных обществ.

На рубеже XVI–XVII веков абсолютным хитом продаж в Европе являлись пряности, привозимые из стран Востока, и спрос на них был огромным. На тот момент на международном рынке безусловно доминировали Испания с Португалией и Англия, но Голландия, устав от постоянной конкуренции, стремилась изменить статус-кво.

Однако сначала голландским торговцам нужно было решить несколько проблем. Далеко не все торговые корабли возвращались домой из путешествий (виной тому чаще всего были грабежи, со стороны тех же испанцев с португальцами, или крушения), и руководству компании хотелось возместить эти потери за счёт внешних средств. Кроме того, необходимо было изыскать деньги на строительство собственной инфраструктуры (в первую очередь портов и заводов) в тех странах, с которыми велась торговля, — а к так называемой Ост-Индии в то время относили территорию современной Индонезии и окружающих её островов.

Так в 1602 году была образована Голландская Ост-Индская компания. Ей был выдан патент на 21 год на осуществление торговой деятельности в Азии, а также на некоторые другие действия: например, можно было организовывать колонии, брать и наказывать пленных, вести переговоры и даже объявлять войну. И хотя подобные Ост-Индские компании уже существовали в других странах, голландская стала первой в своём роде во многих отношениях.

Например, считается, что это была первая в мире многонациональная корпорация. Также у неё был первый задокументированный корпоративный логотип: большая буква V, на «крыльях» которой располагались маленькие буквы O и C. Но главным её достижением стала организация первого акционерного общества и выпуск собственных акций.

Инвестиции в морскую торговлю как таковые существовали с античности и обычно приносили хорошие дивиденды. Однако теперь кардинально изменился сам формат взаимодействия между торговыми компаниями и инвесторами. Возможность приобрести акции вызвала у общественности большой энтузиазм: даже несмотря на риски, успешное морское путешествие обычно приносило огромную прибыль, а по новому закону акции мог приобрести любой желающий.

Было продано 2153 акции по 3000 гульденов. Таким образом, Голландская Ост-Индская компания смогла привлечь более шести миллионов гульденов. С каждым годом курс одной акции возрастал примерно на 10 процентов и на каком-то этапе составил 1260 процентов от первоначальной стоимости, принеся своему держателю двенадцатикратную прибыль.

Предприятие стало давать доход далеко не сразу: хотя предварительно это должно было произойти в 1603 году, первые дивиденды компания выплатила только под сильным давлением спустя восемь лет, и даже не деньгами, а пряностями.

Такая ситуация в конечном итоге привела к созданию в Амстердаме биржи. Поскольку вкладчики хотели получить хоть какую-то денежную прибыль, активизировалась продажа и перепродажа акций. Сначала сделки происходили прямо на городской площади, но к 1608 году для торговли акциями было решено построить специальное здание.

Проблемы с выплатами продолжались до середины века. Разумеется, за это время появились и скептики, и критики Ост-Индского предприятия. Но после этого терпеливые инвесторы были вознаграждены: много лет Ост-Индская компания стабильно приносила большую прибыль. В самом конце XVIII века компания была национализирована в результате долгой и в конечном итоге безуспешной конкуренции с Великобританией. И всё же в истории остался её успешный опыт первого акционерного общества.

XVIII век породил настоящий ажиотаж в развитии акционерных обществ. Причиной тому стала продолжающаяся колонизация и активная международная торговля. Однако на фоне успешных предприятий особо следует выделить печально известный кейс французской Индийской компании и её основателя Джона Ло, с которым связано несколько новых экономических понятий и законодательных реформ.

В начале XVIII века Франция была фактически разорена и имела огромный государственный долг. В это время племянник короля, герцог Орлеанский, познакомился с шотландским эмигрантом Джоном Ло, чьи финансовые проекты его заинтересовали. Репутация у Ло была весьма противоречивая. С одной стороны, он был известен как картёжник и аферист, из-за чего регулярно имел проблемы с властями, вплоть до высылки из страны пребывания. С другой стороны, Ло жадно изучал финансовые системы разных стран и написал большой трактат о капитале (из-за которого был изгнан как раз из родной Шотландии).

Ло предложил решить проблему капитала с помощью выпуска банками бумажных денег. Банкам это давало возможность сохранять золото и другие драгоценные металлы и вместо этого просто выдавать гражданам под них бумажные расписки. Именно так и стал работать организованный Ло во Франции «Всеобщий банк».

Успех банка позволил Ло начать новое предприятие: теперь он создал акционерное общество для освоения Луизианы и долины реки Миссисипи. Ло настолько разрекламировал и преувеличил богатства Луизианы, что спрос на акции его предприятия вскоре невозможно было удовлетворить — ими интересовалось множество мелких и крупных инвесторов.

К тому времени Ло уже контролировал весь французский импорт, объединив выкупленные торговые компании в одну — Индийскую. За её акциями выстраивались огромные очереди, и историй успеха действительно было немало: предполагается, что именно благодаря игре на бирже с акциями Индийской компании и появилось понятие «миллионер». К 1720-м годам Ло фактически являлся вторым по важности лицом во Франции после короля.

И тем не менее очередное решение Ло — выкупить государственный долг Франции в обмен на право сбора налогов — сыграло с ним злую шутку. Для выкупа долга была предложена такая схема: держатели государственных долговых обязательств могли обменять их на сверхпопулярные акции Индийской компании, но только через банк, предварительно воспользовавшись бумажными деньгами.

Это звучало как невероятно выгодное предложение — и кредиторы государства ринулись в банки. Впрочем, к тому моменту спекулянты уже скупили все акции, и кредиторы предсказуемо остались с огромным количеством бумажных денег на руках, которые теперь было попросту нечем подкрепить. Так впервые в истории были зафиксированы два феномена — экономический пузырь и гиперинфляция.

Спекулянты стали требовать у банка срочного обмена бумажных денег на золото и серебро, их примеру тут же последовали простые граждане, у которых на руках оказалась бумажная валюта. Курс акций Индийской компании обвалился, разорив французов и снова истощив государственную казну.

К концу XVIII века во многих городах появились биржи, а в XIX веке биржевая торговля и покупка акций уже стали обычными явлениями. Интерес к ним вырос ещё сильнее с развитием железнодорожных перевозок, которые были гораздо выгоднее морской торговли и позволяли осваивать новые территории.

Пожалуй, следующим кардинально новым этапом в развитии бирж можно назвать середину ХХ века и появление электронных акций. В середине 1950-х годов популярность акций в США была низкой. После войны и нескольких серьёзных финансовых кризисов, включая Великую депрессию, люди не хотели рисковать и вкладываться в заведомо убыточные предприятия.

Более того, сам процесс покупки акций не был ни быстрым, ни комфортным. О ситуации на бирже можно было узнать только из свежих газет или личного общения с брокером, чьи услуги стоили дорого. Можно сказать, что именно эти трудности подстегнули технологический прогресс в деятельности бирж.

К 1970-м годам интерес к инвестициям постепенно восстанавливался и понимание, что технологическая сторона дела не в состоянии удовлетворить спрос, привело к появлению электронных акций. В 1971 году на бирже NASDAQ прошли первые в истории торги, не требовавшие личного присутствия держателя акций.

Разумеется, компьютеризация и появление Интернета только увеличили интерес к электронным инвестициям — акции можно было приобрести сначала на рабочем компьютере, потом на домашнем, а теперь для этого достаточно смартфона.

Legacy Publishing: как книги о людях создают капитал доверия

Legacy Publishing: как книги о людях создают капитал доверия Героини своего времени

Героини своего времени Новая жизнь старой «Волги»

Новая жизнь старой «Волги» YouTube

YouTube Dzen

Dzen Telegram

Telegram